なぜ人気のあるお店は安く出来るのか?

こんにちは、経営理念コンサルタントでリスクマネジメント協会 Certified RiskManager の秋葉です。

今日は大型連休でお休みモードになってしまった頭をお仕事モードに戻すために、簡単な算数を使って

《 なぜ人気のあるお店は安く出来るのか? 》

を考えてみましょう。

最近ではディスカウントストアという表現よりも、ドラッグストアとかホームセンターの方が安い商品を取り扱っているイメージがありますよねぇ。

もしくは、激安スーパーとか・・・・・

いずれにしても共通しているのは《 たくさん 》売っているという事です。

家電を安く売っているお店といえば・・・・・

そう、《 家電量販店 》ですよね。

どうやら《 数をたくさん売る 》というところに安売りのヒントがありそうですね。

それでは、実際に算数を使って安く売るためのヒントを考えてみましょう。

あっ、そうそう、よろしければ筆記用具とソロバンか電卓をご用意くださいませ。

まずは前提条件です。

どなたでも計算しやすいように、簡単にしましょうね。

【 前提条件 】

P = 商品単価 = 500円

V = 仕入れ単価 = 300円

M = 商品1コあたりの利益 = 200円

人件費と家賃と水道光熱費は、毎月必ず掛かる経費としてまとめて “ F ” とします。

(人件費=30万円)+(家賃=25万円)+(水道光熱費=5万円)=60万円

F = 固定費 = 600,000円

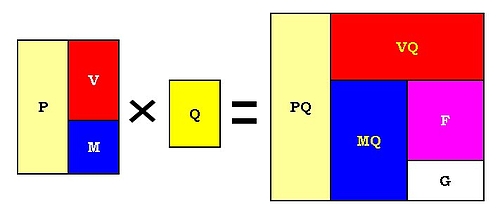

これらの数字を下の図にあてはめて考えてみましょう。

左のクリーム色のPのところには、商品単価 500円が入ります。

商品単価 500円の内訳は、仕入れ単価 300円と商品1コあたりの利益 200円となります。

P500円=V300円+M200円

ここにQ=売上数量をかけると、どうなりますか?

Q = 売上数量

P 商品単価 × Q 売上数量 = PQ 売上高

V 仕入れ単価 × Q 売上数量 = VQ 仕入れ総額

M 商品1コあたりの利益 × Q 売上数量 = MQ 粗利益

仕入れ単価は相場によって変動しやすいものですが、毎月のお給料や家賃等はザックリと同じくらいの金額と捉え、MQ 粗利益の中から支払います。

MQ 粗利益からF 固定費を差し引いた残りが、全体の利益です。

MQ 粗利益 − F 固定費 = G 利益

さぁ、仕組みをだいたい解って頂きましたところで、実際に計算をしてみましょう。

本日のお題目は《 なぜ人気のあるお店は安く出来るのか? 》でしたので、

人気のあるお店は《 たくさん売れる 》

という条件で計算してみましょう。

Q 1= 1,000個 売れた場合

Q 2= 3,000個 売れた場合

Q 3= 3,500個 売れた場合

Q 4= 4,000個 売れた場合

Q 5= 5,000個 売れた場合

〈 Q1 の場合 〉

売上高=PQ1=500×1,000=500,000円、仕入れ総額=VQ1=300×1,000=300,000円

粗利益=MQ1=200×1,000円=200,000円

粗利益 − 固定費 = MQ1 − F = 200,000円 − 600,000円 = △400,000円

40万円の赤字となりました。

〈 Q2 の場合 〉

売上高=PQ2=500×3,000=1,500,000円、仕入れ総額=VQ2=300×3,000=900,000円

粗利益=MQ2=200×3,000円=600,000円

粗利益 − 固定費 = MQ2 − F = 600,000円 − 600,000円 = 0円

利益はありませんでした。

〈 Q3 の場合 〉

売上高=PQ3=500×3,500=1,750,000円、仕入れ総額=VQ3=300×3,500=1,050,000円

粗利益=MQ3=200×3,500円=700,000円

粗利益 − 固定費 = MQ3 − F = 700,000円 − 600,000円 = 100,000円

10万円の黒字となりました。

〈 Q4 の場合 〉

売上高=PQ4=500×4,000=2,000,000円、仕入れ総額=VQ4=300×4,000=1,200,000円

粗利益=MQ4=200×4,000円=800,000円

粗利益 − 固定費 = MQ4 − F = 800,000円 − 600,000円 = 200,000円

20万円の黒字となりました。

〈 Q5 の場合 〉

売上高=PQ5=500×5,000=2,500,000円、仕入れ総額=VQ5=300×5,000=1,500,000円

粗利益=MQ5=200×5,000円=1,000,000円

粗利益 − 固定費 = MQ5 − F = 1,000,000円 − 600,000円 = 400,000円

40万円の黒字となりました。

よく聞かれるように、

「売上が上がっても利益が出ない・・・・・」

っというのは、販売費および一般管理費(販管費)が見えていない時に、

「粗利は出ているのに最終的に利益が残らない。」

っという状況に陥るからです。

また、お金が残らないのは、粗利も利益も出ているのに

「借入金の元金返済が多い・・・・」

事によって、損益計算書 ( P/L ) ではなく貸借対照表 ( B/S ) からキャッシュが流出するからです。

おっとっと・・・・・

ちょっと面倒な言葉を使っちゃいましたので、また本題に戻りましょう。

計算してみれば当たり前ですが、同じ商品単価、同じ仕入れ価格、固定費も同じ程度であれば、数量がたくさん売れている方が最終的な利益も多く残す事が出来ますね。

それではお客様のご要望にお応えして、商品単価を値下げしてみましょう。

【 値下げ後の条件 】

P = 商品単価 = 450円

V = 仕入れ単価 = 300円

M = 商品1コあたりの利益 = 150円

F = 固定費 = 600,000円

Q 1= 1,000個 売れた場合

Q 2= 3,000個 売れた場合

Q 3= 3,500個 売れた場合

Q 4= 4,000個 売れた場合

Q 5= 5,000個 売れた場合

〈 Q1 の場合 〉

売上高=PQ1=450×1,000=450,000円、仕入れ総額=VQ1=300×1,000=300,000円

粗利益=MQ1=150×1,000円=150,000円

粗利益 − 固定費 = MQ1 − F = 150,000円 − 600,000円 = △450,000円

45万円の赤字となりました。

〈 Q2 の場合 〉

売上高=PQ2=450×3,000=1,350,000円、仕入れ総額=VQ2=300×3,000=900,000円

粗利益=MQ2=150×3,000円=450,000円

粗利益 − 固定費 = MQ2 − F = 450,000円 − 600,000円 = △150,000円

15万円の赤字となりました。

〈 Q3 の場合 〉

売上高=PQ3=450×3,500=1,575,000円、仕入れ総額=VQ3=300×3,500=1,050,000円

粗利益=MQ3=150×3,500円=525,000円

粗利益 − 固定費 = MQ3 − F = 525,000円 − 600,000円 = △75,000円

7万5千円の赤字となりました。

〈 Q4 の場合 〉

売上高=PQ4=450×4,000=1,800,000円、仕入れ総額=VQ4=300×4,000=1,200,000円

粗利益=MQ4=150×4,000円=600,000円

粗利益 − 固定費 = MQ4 − F = 600,000円 − 600,000円 = 0円

利益はありませんでした。

〈 Q5 の場合 〉

売上高=PQ5=450×5,000=2,250,000円、仕入れ総額=VQ5=300×5,000=1,500,000円

粗利益=MQ5=150×5,000円=750,000円

粗利益 − 固定費 = MQ5 − F = 750,000円 − 600,000円 = 150,000円

15万円の黒字となりました。

どうですかぁ?

小さなお店って大変ですよねぇ。

1ヶ月に25日営業したとして、500円の商品を毎日200個ずつ売り上げて、ようやく40万円の利益を出していたのに、

1割引にしただけで利益が25万円も吹っ飛んでしまうんですからねぇ。

200個×25日=5,000個

おっと、また少し脱線してしまいました。

それでは、同じ数量が売れるとして、最終的な利益を減らさないようにするためには、どうすれば良いでしょうか?

そうですね。

お取引先様からの仕入れ単価を下げて頂くか、固定費を引き下げるかのいずれかでしょう。

ですが、小さな会社や小さなお店の場合には、この例題のようにあまりコストカットできる部分が無いケースが多いのも事実です。

小さな会社や小さなお店の場合には、コストカットをしてしまった結果、売るための力まで失ってしまう事もありますので、気をつけなければなりませんねぇ。

そこで、仕入れ単価を下げて頂くとしましょう。

V = 仕入れ単価 = 300円⇒250円

とはいっても、お取引先様の利益も確保しなければ商品を供給して頂けなくなってしまいますから、お取引先様としても数量が増えなければなかなか価格を引き下げる事は出来ないでしょう。

一回の仕入れロット(数量)が、5,000個だとすると、どうなるでしょうか?

〈 Q1で仕入れ単価が50円引き下げられた場合 〉

1ヶ月に売れる数量は1,000個ですから、5ヶ月間は V 仕入れ単価 = 300円

6ヶ月目以降から、V 仕入れ単価 = 250円

〈 Q2 の場合 〉

1ヶ月に売れる数量は3,000個ですから、1ヶ月と17日間は V 仕入れ単価 = 300円

1ヶ月と18日以降から、V 仕入れ単価 = 250円

〈 Q3 の場合 〉

1ヶ月に売れる数量は3,500個ですから、1ヶ月と11日間は V 仕入れ単価 = 300円

1ヶ月と12日以降から、V 仕入れ単価 = 250円

〈 Q4 の場合 〉

1ヶ月に売れる数量は4,000個ですから、1ヶ月間と7日間は V 仕入れ単価 = 300円

1ヶ月と8日以降から、V 仕入れ単価 = 250円

〈 Q5 の場合 〉

1ヶ月に売れる数量は5,000個ですから、1ヶ月間は V 仕入れ単価 = 300円

翌月以降から、V 仕入れ単価 = 250円

同じ仕入れ条件であれば、仕入れ単価が下がった場合に、いち早く売価に反映し、値下げしやすいのは販売数量の多いお店ですね。

これで、高い在庫を売り切るためにも販売数量が多い方が有利ですし、最終的な利益額を確保するためにも販売数量が多い方が有利だという事がわかります。

もちろん、一般的な仕入れ条件からみれば、大量にバルク買いをすると安い単価で仕入れられますし、余りにも少ない量では仕入れられない事もありますから、人気があって販売数量も多いお店は安く売るための条件が揃いやすいですし、逆に人気が無く販売数量が少ないお店が「値下げによる拡販」を推し進めると、

「人気が出始めた頃に倒産してしまう・・・・・」

なんていう悲劇も生みやすいのですねぇ。

また、消費者としましては、相場の見極めも大切といえます。

上の図にあてはめて考えれば、1店舗あたりの利益がしっかり出ているかどうか、ザックリと計算する事が出来ますよね。

そうすると、推測でどれだけ安い仕入れ単価の品物を提供されているか、なんとなく見えてくるでしょう。

例えば10年前であれば、1g = 1,200円 の純金は普通でしたが、2011年の今、

「純金ネックレスを、なんと本日は1g = 2,000円 という大特価でお分けいたします!」

なんて言われても、本物である訳がありませんよね。

(ちなみに、2011年5月2日の金価格は1g = 4,286円 、5月6日の金価格は1g = 4,089円 です)

相場を見極めず安いものを求め過ぎると、偽物を掴まされてしまう事もございますので、くれぐれもお気をつけくださいませ。

食べ物は特にご注意くださいね。